股票配资操作

热点资讯

- 张威穿38号球衣,刘军帅改3号,迭戈20号,青岛海牛公布大名单

- 炒股杠杆app 滨海能源(000695.SZ):子公司签署5万吨负极材料前端项目总承包合同

- 线上炒股配资杠杆 冯琳:接过陈辰的衣钵,中英文双语主持巴黎奥运会资格系列赛晚会

- 炒股杠杆原理 【支持IP68、IP69 vivo S19 Pro抗摔防水全面升级】

- 股票理财技术 今早你吃的培根鸡蛋,在二战期间,英军飞行员竟要用命来换

- 最新!央视直播2场,中超首轮转播计划出炉,7大电视频道聚焦6场

- 正规股票配资平台线上 商务部等9部门发布《关于拓展跨境电商出口推进海外仓建设的意见》

- 线上杠杆配资 李小璐母女在花园嬉戏,女神范十足,笑容迷人!

- *ST美讯(600898)5月9日主力资金净卖出56.73万元

- 股票配资纠纷 嚯,这价格,全新凯美瑞2.5升混动版上市售21.98万元起

- 发布日期:2024-05-28 02:47 点击次数:166

从企业家的角度探究商业本质

01

两会期间,我们能看到社会各界,包括政府机关、头部企业、学者、研究机构代表提出的各种方案。

如果大家有时间去观察本行业相关的一些提案,不敢说有什么大收获,但一定会对行业前沿的变化有所感知和了解。

像我们观察到的一份提案《关于进一步推动数字经济高质量发展的建议》中,就提到了一个现象“中国新增独角兽企业数量正在锐减,特别是与美国相比,在数字经济、新兴产业上的实力差距在继续扩大。”

那么,为什么中国新增的“独角兽企业”越来越少了?

如果能够理清这个问题,我想对我们很多还在发展,甚至还在初创期的企业都大有帮助。

02

先来解释一下什么是独角兽企业?

就是还没有上市,但估值达到10亿美元以上,成立时间较短,一般在十年以内的初创企业。

当然,虽然是初创企业,但既然叫独角兽,就说明它在这个领域,是领先的存在。

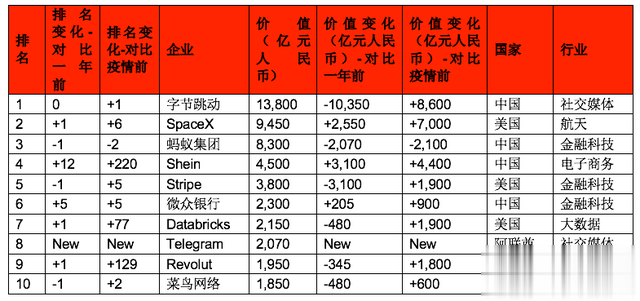

我们找到了统计来源,胡润发布的《2023全球独角兽榜》。

在2023年,中国独角兽企业数量是316家,全球排行第二,并且最大的独角兽企业依然是中国的字节跳动,也就是抖音集团。

但过去一年,中国只新增了15家独角兽企业,2022年这个数字是40家,而在2018年,这个数字是156家。

明显数量少了很多,不是一点点,是不是因为经济大环境不好?

但是,去年一年,美国增加179家独角兽企业,特别是在人工智能、芯片、软件服务上的数量差距特别大。

并且,疫情开始后的三年,是独角兽历史上最活跃的三年,尽管经济增长有所放缓,但2023年,全球新诞生了500多家独角兽企业,平均每周接近10家。

是什么原因让中国的独角兽变成“濒危动物”了?

03

在代表的提案中,着重强调了政策原因。

比如说我们有时候会出台一些收缩性政策,导致企业不敢发展;比如说对民营科技企业的隐性歧视。

就像在云计算市场,尽管已经有阿里云、华为云、腾讯云这些民营企业的云服务,但国资和政企行业普遍倾向于选择运营商提供的云服务,比如天翼云、移动云在G端占据了比较大的市场。

但是在具体运营模式上,这些国资云往往又充当“总包”的角色,把民营的云计算企业做为自己的下游服务提供商,接单我来,干活你去。

这样,民营企业的发展空间当然就会受到挤压,特别是在“智慧城市、智慧交通”这样的数字化趋势下,政企单位逐步成为了云计算市场的重要客户。

但是,我们想一个问题,类似这样的潜规则又不是这几年才出现,也不是专门针对哪一行,这个现象早就存在了,怎么就成了独角兽的靶子?

我想,可能还有其他的原因。

04

独角兽是非上市公司,又是初创企业,还要做到技术领先,这就有一种可能性:

大多数独角兽企业会在相当长一段时间内没办法盈利,他们又很难向银行借款,需要借助于风投、创投的投资输血,来支撑自己度过艰难的初创期,直到卖出产品和服务,取得回报。

就以互联网企业来说,90%以上的企业,包括大家耳熟能详的巨头,腾讯、阿里、百度、滴滴身后都有美国资本的助推。

像腾讯背后大股东是南非报业,其实南非报业背后是美国风投机构,阿里巴巴背后有雅虎和软银。

滴滴更是一个典型代表,严格意义上来说,滴滴是共享经济那几年被美元基金活生生投出来的巨头。

围绕在滴滴背后的美元基金,几乎囊括了所有知名的美元机构,甚至还有人强行送钱。

比如说在2017年上半年,软银要求入股滴滴50亿美元,滴滴的CEO程维不想要这笔钱,因为滴滴账上已经躺着投资人超过100亿美元了。

但孙正义说了一句话,如果你不要这笔钱,我就让软银直接投给你的对手。

滴滴还是无奈之下,含泪妥协,要了这笔50亿美元。

随后,滴滴就用庞大的资金投入,硬生生让消费者习惯去打廉价的网约车,砸钱砸出了自己的市场地位。

所以,在2022年之前,包括在疫情当中美元大放水,巨量资金涌入美元基金里,这些机构在全球,特别是在中国疯狂追逐一切有可能的投资标的,希望创造出一个类似移动互联网的机会。

就像我们看到的,某个餐饮行业的面馆、面包店,就一个门店的估值都能破亿,俨然存在着巨大的泡沫。

一直到泡沫被戳破,当然,这其中的原因有很多种,有双减和反垄断政策的震慑、有美元加息的回流影响、有俄乌战争、中美竞争的影响。

但归根结底,回归到风投行业的诞生逻辑:收益和信心。

风投这个行业,我们可以追溯到17世纪的美国捕鲸业,投资人会寻找合适的船长,赌他可以在大西洋扑捉到鲸鱼,然后抽取高额回报。

但在抹香鲸被捕捞到快要灭绝的时候,这项投资就没有太好的收益了,投资人的信心大幅下滑。

就像霍华德·马克思在《周期》这本书写到的:“资本市场的情绪波动,就像钟摆一样来回摆动,很少会待在摆动轨迹的中心点,几乎大部分都在一个极端走向另一个极端。”

当互联网已经扩充到各个领域,没办法取得成百上千倍的收益之后,在美元加息和人工智能突然爆火之下,美元基金大量退出了中国,回到了硅谷。

05

当然,除开美元基金退出的原因之外,还有着国内投资机构和初创企业对于“技术”的看法。

填补美元基金空白的,是带有国资属性的投资机构以及本土创投,当然,他们天然就带有厌恶风险的喜好,更加倾向于投资成熟期,而且能够看到盈利的项目。

也就是市场派,而不是技术信仰派。

就像今天的人工智能,我们本土的著名投资人朱啸虎说:“我信仰AGI,但我信仰的是应用,能马上商业化的技术,中国的VC(风投)从来没有靠共识赚过钱。

现在搞出200多个大模型有什么意义呢?没有意义。

但在应用层,我们需要有很多创新,中国在数据和应用场景上是远远超过美国的。”

这番话说的很现实。

你说你要搞技术缺钱,我可以投,但是你要没场景,没应用,不能马上商业化变现,你要研究底层技术,你赶紧滚一边去吧,你怎么盈利呢?别人如果开源了,你怎么办?

所以,我们能看到这样一个场景,国内目前的大模型基本上都是大厂自己出钱搞,其他基本上很难获得资金支持,只要是搞大模型,没有具体应用,没有商业化收入,不要提独角兽的10亿美元估值,一亿估值都没有人去买单。

只有商业化的应用才有那么一丝机会。

这也是中美初创企业和投资机构的差别所在。

就像朱啸虎说的:“AI底层的大模型是需要大厂和政府去支持的,为什么美国人敢投?微软3万亿美金市值,苹果2万亿美金市值,他们当然敢砸钱。

中国不需要砸,美国有钱在前面试错,它一旦证明路通了,后面要花的钱那就少一个数量级。

我们跟在后面,花的钱少一个数量级,风险小很多,干嘛不跟在后面?”

在中国,无论是投资人、还是企业,都带有着强烈的功利主义和实用色彩,短时间看不到赚钱的希望就容易丧失耐心,更不会投资基础科学和理论研究。

当然,这样的好处就是在具体应用上,中国企业会明显具备扩张优势和复制能力,在不同场景做增值服务,为客户提供解决方案,马上就能变现,就像中国的电子商务远比美国要发达很多一样。

但坏处就是,没有基础科学和理论研究做支撑,在创新层面自然就要落后一大截,只能等着别人先研究出来,然后琢磨怎么去搭建一个漂亮的房子,哪些人有需要,怎么卖给他。

上面这些,我想就是为什么中国新增的“独角兽企业”越来越少的原因了。

当然,我无法去评价他们之间的对错,这也没意义。

我想,重要的现实意义在于,对我们很多企业来说,在今天的环境和时代之下,重要的是优先考虑怎么让自己活下去,怎么锻炼自己的能力,包括借助专业机构的力量,让自己在产品、营销、内部管理上能够去解决客户的问题,最终拿到盈利。

然后再等待着周期的回落,再去拼一下。

毕竟,现在不是像以前那个物质匮乏,卖方主导,各种领域和应用都有位置虚位以待的市场了。

成不了独角兽没关系,毕竟活着的马,总比瘦死的骆驼要好。

—

- 期货配资网站 中国从未禁止比特币挖矿? 算力世界第二?2024-09-21

- 购买股票平台 中国能建葛洲坝集团与宜昌市深化战略合作2024-09-12

- 什么是股票配资平台 办赛十年!为什么科隆是cs圣地? | 电竞世界2024-09-05

- 正规配资平台 喜讯!炬芯科技ATS3031荣获“2024年度中国IC设计成就奖”2024-06-15